Investir dans des parts de SCPI en démembrement de propriété

Vous n’avez pas besoin de revenus immédiats ?

Vous souhaitez vous constituer un capital tout en diversifiant votre patrimoine : vous devenez propriétaire de la nue-propriété pendant 5 ou 10 ans, en achetant à un prix décoté (entre 20 et 40% en dessous du prix réel). Lors de la réunion des droits (usufruit/nu propriété), aucune plus value taxable…

Intérêts des SCPI

Le patrimoine des SCPI de rendement est généralement constitué d’immobilier d’entreprise (bureaux, entrepôts, locaux commerciaux, EPADH, Hôtels, administrations…), le rendement de ce type de biens est souvent plus élevé et stable que l’immobilier d’habitation.

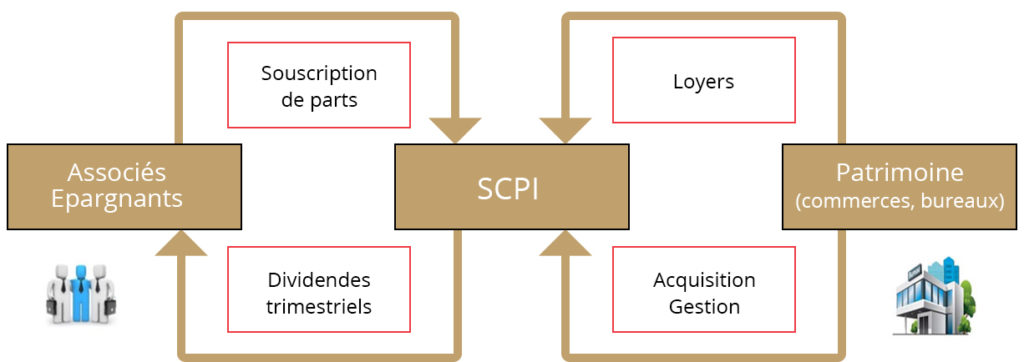

En investissant dans des parts de SCPI :

- Les risques sont mutualisés grâce à la diversité des biens acquis, de leur localisation et du nombre de locataires.

- La gestion locative est déléguée à des experts.

La souscription de parts de SCPI est un placement immobilier à long terme et comporte des risques de perte en capital.

Fiscalité des revenus des SCPI de rendement

Les revenus de la SCPI (distribués ou non) sont imposés entre les mains des associés. Ces revenus sont imposés au barème progressif de l’impôt sur le revenu dans la catégorie :

- Des revenus fonciers, pour les revenus de la location, imposables selon le régime micro-foncier ou le régime réel.

- Des revenus mobiliers, pour la rémunération de sa trésorerie, et soumis au paiement d’un acompte à la source.

Le régime micro-foncier peut être appliqué seulement si :

- en plus des revenus locatifs de la SCPI des revenus sont tirés de la location d’un immeuble,

- l’intégralité des revenus locatifs perçus par le foyer fiscal au cours de l’année ne doit pas excéder 15 000€.

Le revenu imposable est déterminé en appliquant un abattement de 30 % sur les loyers bruts déclarés.

Dans le cas contraire, les revenus sont soumis au régime réel. Le revenu foncier est alors déterminé par différence entre les revenus locatifs bruts perçus au cours de l’année d’imposition et le total des charges déductibles supportées au cours de la même période.

Les SCPI vous intéressent ?

Nous sommes à votre disposition pour répondre à vos questions et vous guider. N’hésitez pas à nous contacter !