L’objectif d’un contrat de prévoyance est de protéger l’ensemble de votre famille en cas d’aléas de la vie (maladie, accident, décès).

Ce contrat d’assurance vous apporte de la sérénité et s’adapte à vos besoins. Vous pouvez ainsi protéger votre famille en cas de Maladie, d’accident, de dépendance, de décès ou même d’obsèques.

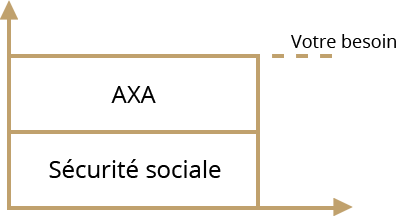

Votre bilan patrimonial nous permettra de faire un état de vos dépenses incompressibles et des couvertures que vous avez actuellement grâce à la Sécurité Sociale ou à votre régime professionnel.

Bien souvent ces couvertures ne sont pas suffisantes pour faire face aux besoins de votre foyer.

Comment votre contrat de prévoyance fonctionne

Pour nous, votre contrat doit s’adapter parfaitement à votre besoin et aux prestations de bases que vous allez recevoir.

Vous décidez du niveau des garanties, de vos bénéficiaires, du risque que vous souhaitez assurer, du mode d’indemnité (Indemnités journalières, rente, capital).

Votre contrat de prévoyance doit être réétudié tous les ans pour vérifier que les garanties dont vous disposez sont toujours en accord avec votre situation.

Les niveaux de garantie peuvent être revus à la hausse ou à la baisse.

Vous êtes Indépendant ou Profession Libérale

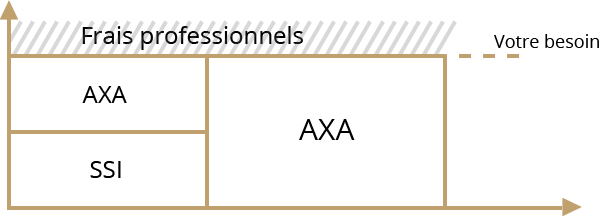

Votre régime professionnel détermine votre couverture et la caisse professionnelle dont vous dépendez.

Les couvertures peuvent être différentes d’une caisse à l’autre. Il est donc important d’étudier les modalités d’indemnisation de chacune.

Votre contrat de prévoyance a également la fonction de couvrir vos différents frais professionnels en cas d’arrêt de travail.

Votre loyer, vos frais fixes, vos charges sociales sont des charges qu’il convient de payer, même en cas d’arrêt de votre activité pour maladie, accident ou invalidité.

+ Avantage Fiscalité

En fonction du statut de votre entreprise, votre contrat de prévoyance peut constituer une charge déductible avec un paiement par votre structure (loi Madelin).

Toujours en fonction de la structure de votre entreprise, vous pouvez également être éligible à la mise en place de contrat collectif

Exemple

Un homme profession libérale de 36 ans

Niveau de garanties :

- En cas d’Hospitalisation – Accident – Maladie

- 1 000€/ mois

- 1 500€/ mois frais professionnels

- En cas d’Invalidité

- 2 000€ /mois

- En cas de Décès

- 100 000€ pour le bénéficiaire de son choix

Montant de la cotisation mensuelle 111€ dont 85% déductible

- Si vous souscrivez une assurance en cas de décès et si vous avez des enfants, vous avez la possibilité de choisir un contrat proposant une rente éducation.

Le montant de cette rente peut être suffisant pour financer leurs études si vous veniez à disparaître.

De même pour votre conjoint, surtout si celui-ci n’a pas de revenus.

La prévoyance vous intéresse ?

Nous sommes à votre disposition pour répondre à vos questions et vous guider. N’hésitez pas à nous contacter !